石英坩埚

一、石英坩埚的分类

石英坩埚根据制造原料辅料的标准,可分为半导体石英坩埚与太阳能石英坩埚。由于石英坩埚内表面直接与硅液接触,其纯度及生产性能直接影响硅棒品质及拉晶成功率,相比太阳能石英坩埚,半导体石英坩埚在生产制造过程中对原料石英砂杂质含量要求更为严苛,不同内层位置对石墨电极的灰分标准、生产所用的化学药液、涂层材料及纯水的等级要求也更高。

石英坩埚由高纯石英砂通过模具定型,使用电弧法高温制作而成,具有耐高温、使用时间长、高纯度、尺寸大、精度高、保温性好等特点,可在1450℃以下使用,分为透明和不透明两种,按内层石英的种类可分为石英坩埚和天然石英坩埚两类。

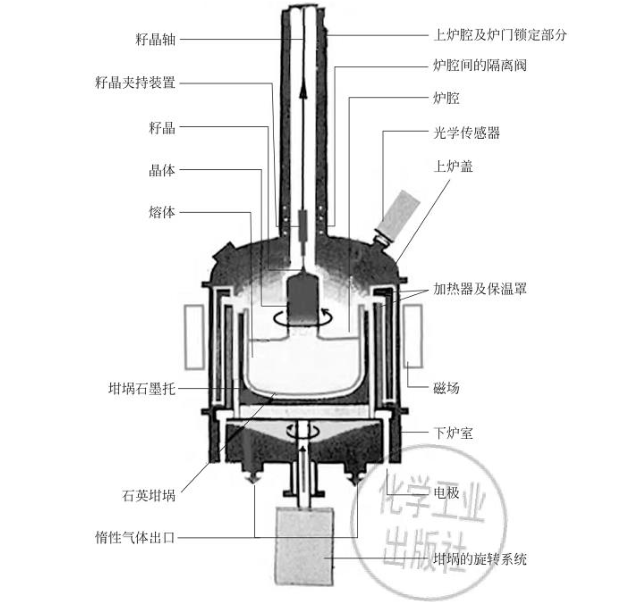

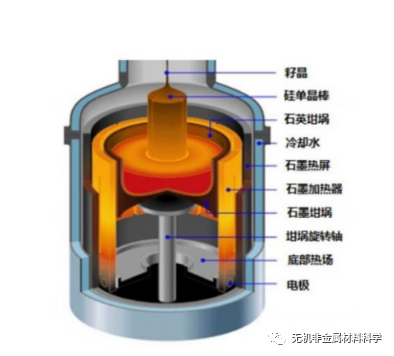

石英坩埚是直拉法单晶炉关键部件和耗材

二、行业产业链

(1)上游原材料

半导体石英坩埚行业产业链上游的核心原材料主要为高纯度合成石英砂及高纯度天然石英砂。高纯度合成石英砂由硅醇盐制成,是高纯度石英玻璃制品的理想原材料,目前主要为三菱化学提供。高纯度天然石英砂通常为符合美国砂比科公司IOTA-STD等级的石英砂,目前全球能够供应的公司较少,主要包括美国砂比科(前身为尤尼明公司)、挪威天阔石等。除石英砂外,产业链上游还包括涂层材料、化学药液、石墨电极、纯水及防静电包装袋供应商等。

(2)中游半导体石英坩埚制造商

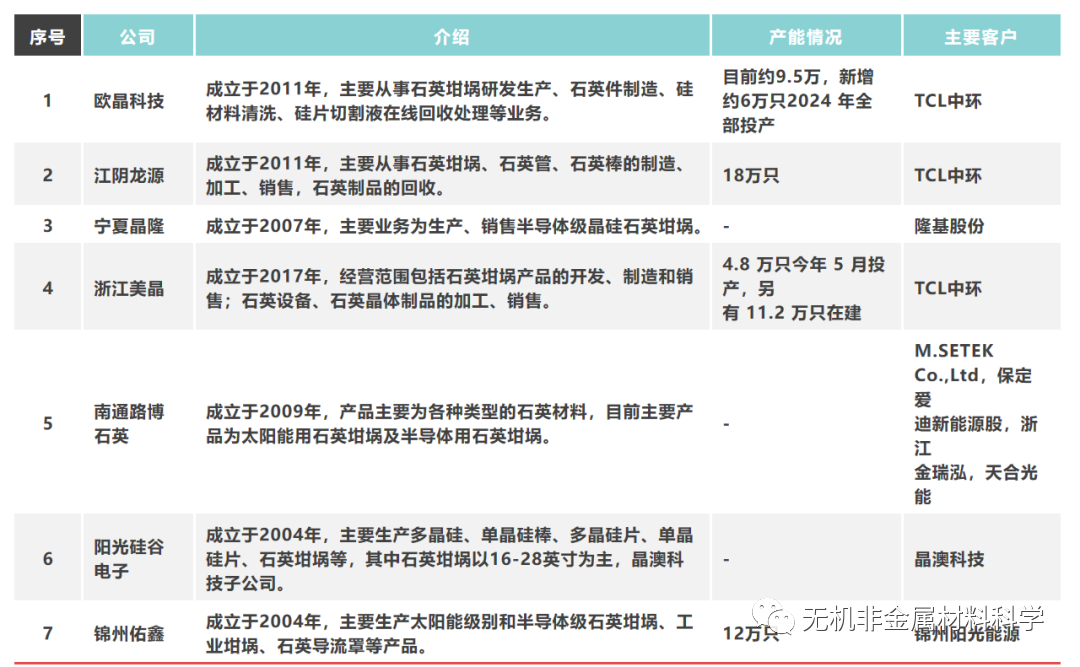

产业链中游制造商以坩埚尺寸进行区分,8英寸及12英寸硅片用半导体石英坩埚(对应24~32英寸半导体石英坩埚)对制造商的技术、参数、工艺及自动化程度要求高,全球主要石英坩埚生产企业集中于欧美及日韩等国,包括日本信越化学工业株式会社Shin-Etsu、美国迈图高新材料集团Momentive等,其中,信越化学以其核心技术占据全球石英坩埚市场垄断地位。我国石英坩埚市场起步较晚,但发展势头迅猛,目前江阴龙源石英制品有限公司、宁夏晶隆商贸有限公司以及内蒙古欧晶科技有限公司等本土石英坩埚企业正持续发力,逐渐打破海外品牌垄断地位。细分行业的其他企业规模总体较小。

1、江阴龙源石英制品有限公司

江阴龙源石英制品有限公司成立于2011年,位于江苏省江阴市周庄镇,主营石英坩埚、石英管、石英棒的制造、加工、销售,石英制品的回收。江阴龙源目前是TCL中环石英坩埚的供应商之一。

2、宁夏晶隆石英有限公司

宁夏晶隆石英有限公司成立于2007年,位于宁夏回族自治区中宁县,主营业务为生产、销售半导体级单晶硅石英坩埚,是隆基绿能的石英坩埚供应商。

3、南通路博石英材料股份有限公司

南通路博石英材料股份有限公司成立于2009年,位于中国江苏海门工业园区,产品主要为各种类型的石英材料,产品应用于半导体工业、光导纤维、化学工业、光学和光源工业。目前主要产品为太阳能用石英坩埚及半导体用石英坩埚。公司于2015年6月新三板挂牌上市,2018年11月终止挂牌。

4、阳光硅谷电子科技有限公司

阳光硅谷电子科技有限公司成立于2004年,主要生产多晶硅、单晶硅棒、多晶硅片、单晶硅片、石英坩埚等,其中石英坩埚以16-28英寸为主,是晶澳太阳能有限公司的全资子公司。

5、锦州佑鑫电子材料有限公司

锦州佑鑫电子材料有限公司成立于2004年,位于锦州高新技术产业开发区工业园区。公司主要生产太阳能级和半导体级石英坩埚、工业坩埚、石英导流罩等产品。锦州佑鑫是锦州阳光能源控股有限公司的主要供应商。

6、宁夏富乐德石英材料有限公司

宁夏富乐德石英材料有限公司成立于2011年,位于银川经济技术开发区,是日本磁性流体技术株式会社(Ferrotec Corporation)在华投资全资子公司杭州大和热磁电子有限公司的控股子公司。公司主要产品为单晶石英坩埚。

7、锦州亿仕达石英新材料股份有限公司

锦州亿仕达石英新材料股份有限公司成立于2009年7月,座落在辽宁省锦州经济技术开发区西海工业园区,主营业务为高性能石英玻璃材料及制品的研发、生产及销售,主要产品为高纯度大尺寸石英材料,如方形石英锭、石英棒、大口径石英管等,高品质不透明石英系列产品以及石英坩埚、红外石英加热灯等专用石英器件产品,产品广泛应用于半导体、光通信、电光源、光伏、环保等各个领域。公司2016年12月挂牌新三板上市,2020年10月终止挂牌。

8、浙江晶盛机电股份有限公司

晶盛机电(300316.SZ)2017年设立子公司浙江美晶进行石英坩埚产品的开发。2022年浙江美晶的月度产能达到2万只(1.8万只光伏级,0.2万只半导体级),对应年产能24万只,主要客户为晶澳科技、高景太阳能、TCL中环等头部硅片厂商。

9、北京天宜上佳高新材料股份有限公司

2022年11月,天宜上佳(688033.SH)收购晶熠阳90%股权进入石英坩埚领域。晶熠阳下游客户有弘元、晶澳科技、四川永祥(通威股份子公司)、晶科能源、高景太阳能等多家单晶硅生产企业。2022年度合计产能3万只/年,产品线主要为高端36英寸产品。

10、江西中昱新材料科技有限公司

中昱新材料主营业务为生产半导体级、太阳能级单晶硅用的石英圆坩埚、太阳能级多晶硅用的陶瓷方坩埚、石墨热场、半导体坩埚、石墨舟、碳碳材料、塑料板等系列产品。中昱新材料主力生产18英寸-28英寸的高纯石英坩埚,主要客户为晶科能源、高景太阳能。

11、丽江华品石英制品有限公司

华品石英于2018年5月成立于云南省丽江市华坪县,企业地址位于云南省丽江市华坪县石龙坝清洁载能产业示范园区。华品石英主营业务为生产太阳能级单晶硅用的石英坩埚,主要客户为隆基绿能、晶科能源。

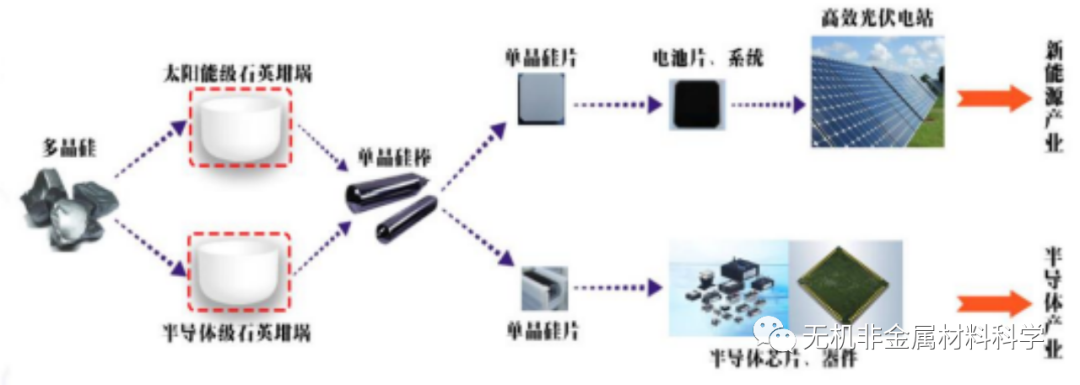

(3)下游应用

半导体石英坩埚行业产业链的下游客户以半导体硅片厂商为主,少量半导体石英坩埚供应给半导体分立器件、半导体硅部件等企业。半导体石英坩埚在拉制高纯度单晶硅棒时起到关键性作用,高纯度的单品硅棒在经过切削后成为单晶硅片,因此半导体石英坩埚是下游硅片生产制造、晶圆加工及芯片生产不可或缺的辅助性耗材。全球知名硅片厂商包括SUMCO、信越化学、环球晶圆、德国世创、SK Siltron、合晶科技、Okmetic;中国知名硅片厂商包括沪硅产业金瑞泓、奕斯伟、中欣晶圆、中环股份及有研半导体等。

三、行业技术水平特点

与硅材料制备相关的石英坩埚行业,主要区分为太阳能石英坩埚和半导体石英坩埚。

近年来随着国内太阳能电池产业整体技术的进步,已打破了境外的技术垄断,国内与之配套的太阳能石英坩埚技术也已经比较成熟,能够以较高的性价比为下游太阳能单晶硅拉制提供稳定的石英坩埚产品。

半导体石英坩埚制备技术,目前仍主要由美国、日本传统半导体材料头部厂商所掌握。石英坩埚的纯度、微量元素的控制水平、气泡层的分部、热学性能、内表面与硅液的化学反应程度,都将很大程度影响晶体的微观结构、电学性能以及产品的良率、稳定性和一致性。而高品质的半导体石英坩埚需要在冬项技术参数中达到一个完美的平衡,如何控制各项技术参数是先进石英坩埚)商的核心技术,特别是大尺寸半导体石英坩埚的制备技术,目前仍是行业头部企业的核心机密。

中国在18英寸及以下半导体石英坩埚领域的国产化程度较高,已经基本实现对海外半导体石英坩埚品牌的替代,部分技术工艺领先的半导体石英坩埚生产商具备批量供应24-28英寸半导体石英塌的能力且逐渐获得下游硅片制造厂商的认可;但仅有少数头部石英坩埚生产商可进行32英寸及以上半导体石英坩埚的生产制造。

随着国内半导体硅片厂商产能的扩张和产业链的逐渐成熟,半导体石英坩埚的制备技术也会迎来新的发展机遇。

四、进入本行业的主要壁垒

1、市场及客户壁垒

石英坩埚主要应用于半导体、太阳能等领域,单晶硅生产企业一方面对石英坩埚及相关配套产品的质量和稳定性有较高的要求,企业往往在经过采购意向达成、检测标准沟通一致之后,仍需通过送样测试等多重程序,并要求提供相关产品的测试报告、认证证书等,以证明其产品的稳定性、可靠性以及厂商售后服务能力,才能成为合格供应商。单晶硅生产企业倾向于选择行业内口碑较好的供应商,并与其保持长期稳定的合作关系。因此,行业对新进入者形成了较高的市场壁垒。

在硅材料清洗服务和切削液处理服务领域,由于单晶硅生产企业对该类型服务有较强的个性化需求,需与供应商进行密切的配合,根据生产情况不断调整和改善服务流程。同时,由于行业的特殊性,单晶硅生产企业与服务供应商之间需要进行长时间磨合。因此在下游行业集中度较高的情况下,新入竞争者难以满足以上要求,在客户开发方面具有较高难度和阻碍,行业存在明显的进入壁垒。

因此,本行业上下游更加倾向于形成稳定的合作伙伴关系,

2、技术壁垒

(1)石英坩埚领域的技术壁垒

半导体、光伏行业由于产品精密度程度高、技术发展快,对石英坩埚的纯度、精度要求日益严格。我国的石英制品行业起步较晚,只有少数规模化企业的石英坩埚技术方面达到先进水平。

在供货质量方面,一方面,新进者往往需要经过长期反复的测试、持续的产品升级才能研发出符合下游客户实际需求的石英坩埚,产品研发需要消耗较大的成本。另一方面,基于单晶硅片高纯度的要求且单次拉晶成本较高,石英坩埚在实际使用时要求质量保持稳定,杂质、气泡等若在生产过程中如未能有效控制,极易在供应过程中造成拉晶失败、投料报废的情况,实践中可能会面临索赔风险。

在技术更迭方面,随着下游行业技术不断迭代,石英坩埚制造企业需与时俱进,及时开发生产出满足下游领域需求的产品,满足下游客户降本增效的要求,才能保持竞争优势。

(2)硅材料清洗及切削液处理服务领域的技术壁垒

传统的硅材料清洗服务主要依靠人工,然而随着技术水平的不断提升,自动化设备的引入成为行业发展方向,开始从各环节逐步取代人工。由于清洗环节使用的设备主要为专用设备,定制化程度高,设备的开发和使用需要丰富的技术及经验积累。

在切削液处理领域,企业需持续跟踪单晶硅生产企业产品日常使用情况,根据金刚线的性能、切削液的性能及成分进行设备调试和参数设置。上述技术储备和技术优势需要长期的技术沉淀,同时也需要强大的研发能力、生产工艺能力和长期知识、技术、人才与经验的沉淀。因此,对行业新进入者有着较高的技术壁垒。

3、规模壁垒

硅片制造行业集中度高,生产规模大,重要功能性耗材石英坩埚、多晶硅原料和切削液用量较大,大型硅片制造企业往往倾向于具备一定生产规模的企业为自身提供耗材及辅料回收再利用服务。行业规模较小的企业受规模经济的约束,难以达到适合大型硅片制造企业日常生产规模要求。

另一方面,下游单晶硅片生产商基于加快降低单晶硅片度电成本的需求仍将处于持续扩产的状态,上下游的协同要求也客观需要本行业企业具备相当的规模优势和一定程度持续规模化的能力。

4、资金壁垒

石英坩埚方面,从采购研发到生产,每一个环节都需要大量资金来保障公司正常运营。特别是高纯石英砂的采购、高洁净度的生产车间和自动化的生产厂房的建设占用大额启动资金。在企业发展初期,资金方面的缺失和融资渠道的限制将使新进企业面临着一定阻碍。