碳化硅陶瓷性能优异,半导体和光伏领域的用量巨大

陶瓷分为工业陶瓷和特种陶瓷。

特种陶瓷,又称“先进陶瓷”、“精密陶瓷”、“高性能陶瓷”,是指具有特殊力学、物理或化学性能的陶瓷。特种陶瓷以无机非金属材料为基础原料,以特定比例混配其他化合物,经成型、烧结等工艺制备而成。按照用途的不同,特种陶瓷可分为结构陶瓷和功能陶瓷。

结构陶瓷具有高强度、高硬度、耐高温、耐腐蚀、抗氧化等特性,适用于严苛的环境或工程应用条件,应用领域包括泛半导体设备、耐磨机械、国防军工、航空航天等。

常见的结构陶瓷材料有碳化硅、氧化铝、氮化硅等,其中碳化硅材料因其具有极高的弹性模量、导热系数和较低的热膨胀系数,不易产生弯曲应力变形和热应变,并且具有极佳的可抛光性,可以通过机械加工至优良的镜面。其作为性能优异的结构陶瓷和高温材料,碳化硅陶瓷已在核电、风电、锂电、半导体、光伏等领域得到越来越多的应用。

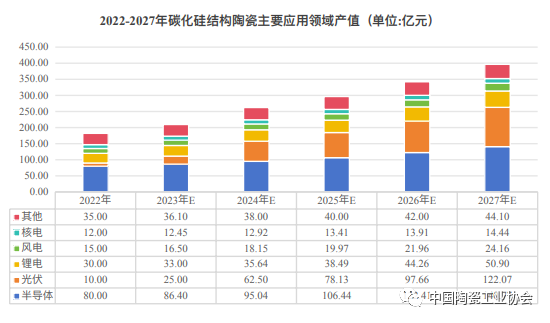

2022年中国碳化硅结构陶瓷市场规模182亿元,随着应用领域进一步拓宽及下游增长需要,预计2025年碳化硅结构陶瓷市场规模达296亿元。

一、受正、负极材料扩产带动,中国锂电材料用辊道窑炉系统市场规模持续稳定增长

辊道窑炉是一种连续生产设备,主要用于锂离子电池正极材料、负极材料和电解液的烘干、烧结和热处理等工序。从需求端来看,中国锂电正、负极材料用辊道窑系统发展驱动力主要包括下游需求旺盛、成本优势明显、技术优势带动。随着新能源车渗透率上升,供给增加叠加需求增速放缓,推动周期周而复始。在经历了持续的产能大扩张后,相应窑炉22年增速进入放缓周期,预计26年开始新的建设周期,届时增速再次攀升。

窑具是窑炉的关键配件,其工业窑炉中循环使用,用于支撑或保护被烧产品的耐火制品,受正极材料扩产带动,窑具的应用规模扩大,碳化硅窑具以其优异的高温机械性能,耐火性能以及抗热震性能应用于陶瓷窑中,可提高窑炉生产能力,大幅度降低能耗,成为各类窑炉材料窑具材料中的理想选择。

二、碳化硅结构陶瓷应用领域扩大,成为光伏电池片生产过程关键载具材料方面的良好选择

在碳化硅结构陶瓷当中,碳化硅舟托光伏产业高景气度发展,成为光伏电池片生产工艺过程中关键载具材料方面的良好选择,其市场需求日益受到业界关注。

目前普遍使用的石英舟托、舟盒、管件等受制于国内、国际高纯石英砂矿源限制,产能较小,且在光伏行业上游单晶炉用坩埚、中游硅片电池片载具耗材需求不断增加的背景下,高纯度石英砂存在供需紧张,价格长期高位运行的特点,石英载具作为光伏电池片生产过程中承载硅片的器件性能稳定,但是与物美价廉的耗材选型标准背道而驰。

同时,在电池片生产过程中随着工艺时间及次数的增加,石英舟和石英管容易发生隐裂甚至断裂,国内当前主流量产线石英舟和石英管寿命约3-6月,需定期停机清洗、维护、更换石英载具。

相较于石英材料,碳化硅材料制舟托、舟盒、管件制品等热稳定性能好,高温使用不变形,无有害析出污染物,作为石英制品的优良替代材料,使用寿命可达1年以上,可显著降低使用成本及维护维修停线造成的产能损失,成本优势明显,其作为载具在光伏领域的应用前景广阔。

1、光伏电池片产业化进程加速,带动光伏产业碳化硅结构陶瓷等生产耗材市场需求上升

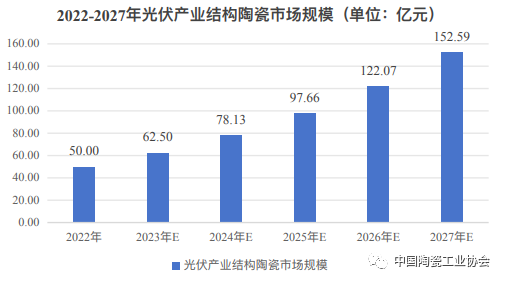

光伏电池在整个光伏产业链中,属于中下游环节,是决定组件效率和成本的核心器件,对于光伏发电成本的下降具有关键性的作用,2022年光伏产业用结构陶瓷市场规模为50亿元,预计2027年规模将达到152.59亿元。

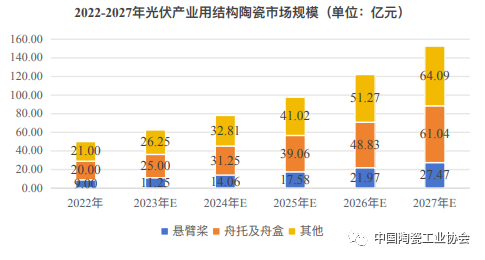

在制造过程中不同组件对材料要求及用量各不相同,从结构陶瓷用料成本端考虑,舟托及舟盒占40%、悬臂桨占18%。可测算2022年光伏产业舟托及舟盒产值为20亿元,随着技术迭代升级2027年产值达到61.04亿元,其中碳化硅舟托及舟盒市场规模为48.83亿元,占比80%,考虑目前光伏产业用石英舟托及舟盒使用寿命寿命及价格等替代因素,预计未来碳化硅结构陶瓷材料占比将进一步提高。

2、光伏产业高景气发展,推动电池片新技术设备需求上升,碳化硅结构陶瓷材料存在持续增长的市场规模

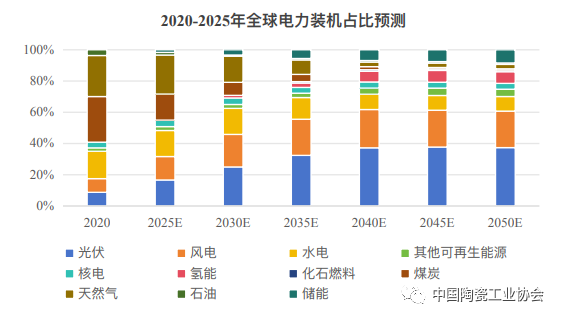

当前,世界主要经济体的光伏渗透率不断提升,在各国政策引导与市场需求的驱动下,随着光伏产业度电成本显著下降,目前光伏发电已成为全球最经济的电力能源,根据IEA预测,2020-2030年间光伏装机量将以21%的CAGR增长至接近5TW,光伏占全球电力装机比重将从9.5%提升至33.2%,2022年,全球光伏制造产能增加超过70%,达到近450GW。

数据来源:IEA

中国占整个供应链新增产能的95%以上。2023年和2024年,全球光伏制造产能预计将翻倍,中国再次占到增幅的90%以上;根据中国光伏行业协会的数据,2012-2022年我国光伏电池片产量呈现持续增长态势,年均复合增长率为31.23%,截至2023年6月底,光伏累计装机约4.7亿千瓦,已经是我国装机规模的第二大电源,仅次于煤电。

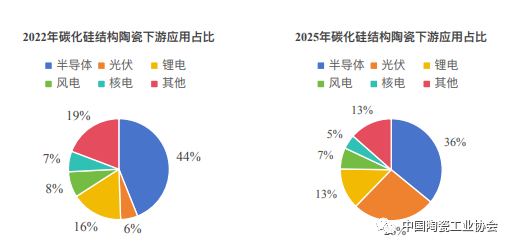

终端旺盛装机需求持续带动电池片需求高增,推动光伏产业碳化硅舟托及舟盒替换需求上涨,预计到2025年半导体及光伏行业用碳化硅结构陶瓷占比达62%,其中光伏行业用碳化硅结构陶瓷占比将从2022年6%上升至26%,成为最快增长领域。

碳化硅结构陶瓷所展现的高稳定性与机械性能使其应用范围日渐扩大,随着国内外业界对于高精密度、高耐磨耗、高可靠度机械零组件或电子元件的要求日趋严格,碳化硅结构陶瓷产品市场发展潜力巨大。